Berlin, 27.01.2026

Heute haben urgewald und 13 Partnerorganisationen die Metallurgical Coal Exit List 2026 (MCEL 2026) veröffentlicht, die umfassendste öffentliche Datenbank zu Unternehmen, die ihre Bergbauaktivitäten für metallurgische Kohle ausweiten.

Wichtigste Ergebnisse

- MCEL 2026 identifiziert weltweit 145 Mutterkonzerne und mehr als 200 Tochtergesellschaften, die ihre Bergbauaktivitäten im Bereich metallurgische Kohle ausweiten.

- In 20 Ländern sind aktuell 273 Projekte zur Ausweitung der Produktion von metallurgischer Kohle geplant oder im Bau.

- Diese Projekte entsprechen einer geplanten neuen bzw. erweiterten Förderkapazität von 580 Millionen Tonnen pro Jahr.

Metallurgische Kohle (auch: Met-Kohle) wird hauptsächlich in der traditionellen Hochofen-Stahlherstellung verwendet, einem der emissionsintensivsten industriellen Prozesse. Die Stahlproduktion auf Kohlebasis ist verantwortlich für rund 11 Prozent der weltweiten CO2-Emissionen.

MCEL wurde entwickelt, um Transparenz in einen Sektor zu bringen, dessen Rolle bei der Dekarbonisierung oft übersehen wird. Als Schwester-Datenbank der Global Coal Exit List (GCEL) ermöglicht es MCEL Finanzinstitutionen, ihr Engagement in diesem emissionsintensiven Sektor besser zu verstehen und neue Richtlinien zum Ausschluss von metallurgischer Kohle zu entwickeln. Um sicherzustellen, dass unsere Daten einen dauerhaften Mehrwert schaffen, wird MCEL jährlich aktualisiert.

Ein sich verschärfender Widerspruch in der Industrie

Während für dieses Jahrzehnt ein Rückgang der Nachfrage nach metallurgischer Kohle prognostiziert wird, treiben die Unternehmen ihre Pläne zur Ausweitung des Angebots weiter voran. Wenn diese Projekte realisiert werden, würde die weltweite Jahresproduktion von Met-Kohle um 52 Prozent steigen. Mit dieser neuen Welle CO2-intensiver Anlagen laufen die verantwortlichen Unternehmen Gefahr, dass sich die massiven Investitionen nie amortisieren.

Die Ausweitung des metallurgischen Kohlesektors zerstört schon heute Landschaften, Wasserwege und Lebensräume mit verheerenden Folgen für Mensch und Natur. Von Queensland in Australien, wo neue Tagebauprojekte fragile Buschland-Ökosysteme und gefährdete Koalas bedrohen, bis zum Elk Valley in Kanada, wo die Verschmutzung durch den Bergbau für deformierte Schädel und verdrehte Wirbelsäulen bei Fischen verantwortlich gemacht wird.

Auch die Gemeinden, die flussabwärts solcher Minen leben, leiden unter der Verschmutzung. Diese kann jahrzehntelange Folgen haben; gleichzeitig treiben die verantwortlichen Unternehmen neue Projekte voran, die die Zerstörung für weitere Jahre und Jahrzehnte fortsetzen würden – und die weit über die erwartete Abkehr von kohlebasiertem Stahl hinausreichen.

Finanzsektor überprüft die eigenen Met-Kohle-Geschäfte

Die wachsende Relevanz dieses Themas spiegelt sich im neuesten Netto-Null-Standard für Finanzinstitutionen der Science Based Targets Initiative wider. Der Standard empfiehlt nun ausdrücklich den Ausschluss von Entwicklern metallurgischer Kohle, unter Verweis auf MCEL.[1] Nur ein Jahr nach der ersten Veröffentlichung der Datenbank nutzen mehr als 150 Finanzinstitutionen MCEL, um ihr Engagement im Bereich Met-Kohle zu überwachen und zu steuern. Erst diesen Monat hat einer der größten finnischen Rentenversicherer, Ilmarinen, angekündigt, nicht länger in Unternehmen zu investieren, die Aktivitäten im Bereich Met-Kohle-Bergbau ausweiten.[2]

Lia Wagner, Expertin für metallurgische Kohle bei urgewald, kommentierte die Ergebnisse wie folgt: „Grüner Stahl ist keine Zukunftsvision mehr. Er ist bereits Realität, funktioniert und wird wirtschaftlich immer attraktiver. Das macht neue Met-Kohlebergwerke zu einer Sackgasse. Finanzinstitutionen und politische Entscheidungsträger*innen müssen jetzt handeln, da es keine glaubwürdigen Argumente für eine weitere Expansion der metallurgischen Kohle gibt.“

Hat metallurgische Kohle ihre Blütezeit hinter sich?

Die Met-Kohleindustrie steht vor einem entscheidenden Jahrzehnt. Während die Nachfrageprognosen nach unten zeigen, geht aus MCEL 2026 hervor, dass Unternehmen weiterhin große Expansionspläne haben, wodurch sich die Kluft zwischen Marktrealität und Geschäftsstrategie weiter vergrößert.

Der neueste Kohlebericht der Internationalen Energieagentur (IEA) macht deutlich, dass der Ausbau der Kapazitäten für metallurgische Kohle der falsche Weg ist: “Looking ahead, global met coal demand is forecast to decline gradually from 1,114 Mt to 1,061 Mt by 2030.”[3]

Dies würde einen Rückgang von rund 53 Millionen Tonnen pro Jahr bedeuten, was in etwa der vollständigen Einstellung der Produktion von Met-Kohle durch die Konzerne Glencore, BHP, Whitehaven und Exxaro Resources entspricht.[4] Der Rückgang ist auf strukturelle Veränderungen in der Stahlproduktion sowie ein langsameres industrielles Wachstum zurückzuführen. „Metallurgische Kohle scheint ihren Höhepunkt bereits überschritten zu haben“, kommentiert Wagner.

Die MCEL-Daten für 2026 zeigen, dass China bei der Expansion der metallurgischen Kohle an zweiter Stelle steht (Abbildung 2). Der IEA-Bericht gibt jedoch Anlass zur Hoffnung: Nirgendwo wird ein stärkerer Rückgang der Nachfrage nach Met-Kohle erwartet als in China.

Trotz massiver Investitionen in metallurgische Kohle scheint China zu erkennen, dass die Zukunft des Stahls grün sein wird. Im vergangenen Jahr wurde ein wichtiger Schritt getan, als das Land sein nationales Emissionshandelssystem offiziell auf die Sektoren Zement, Stahl und Aluminium ausweitete.[5] Als Zeichen für diesen Wandel exportierte China im vergangenen Sommer erstmals Stahl in die EU, der mit grünem Wasserstoff statt mit metallurgischer Kohle hergestellt wurde.[6]

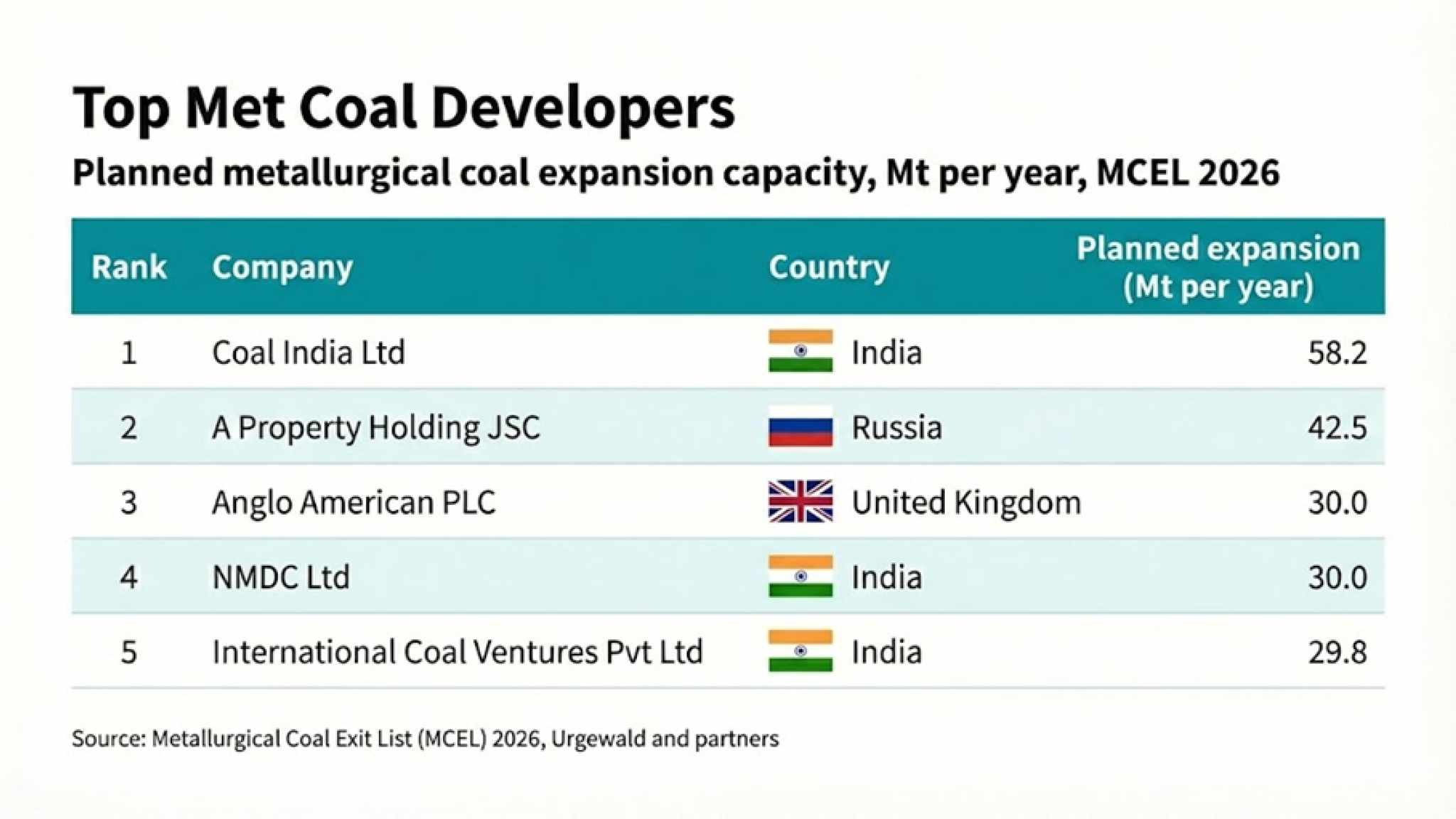

Auch in anderen wichtigen Märkten verschieben sich die Nachfrageaussichten. Europa, Japan und Korea sehen sich mit einem Rückgang der Nachfrage nach metallurgischer Kohle konfrontiert. Indien und Indonesien widersetzen sich jedoch diesem Trend: Dort wird ein Anstieg der Nachfrage erwartet.[7] Daher ist es nicht verwunderlich, dass drei der fünf größten Entwickler neuer metallurgischer Kohleminen ihren Hauptsitz in Indien haben.

Grafik 1: Fünf führende Entwickler von Met-Kohleminen, die in MCEL 2026 identifiziert wurden. Geplante Kapazitätserweiterung in Mio. Tonnen pro Jahr. Quelle: MCEL 2026, urgewald und Partner.

Spannungen im australischen Met-Kohlesektor

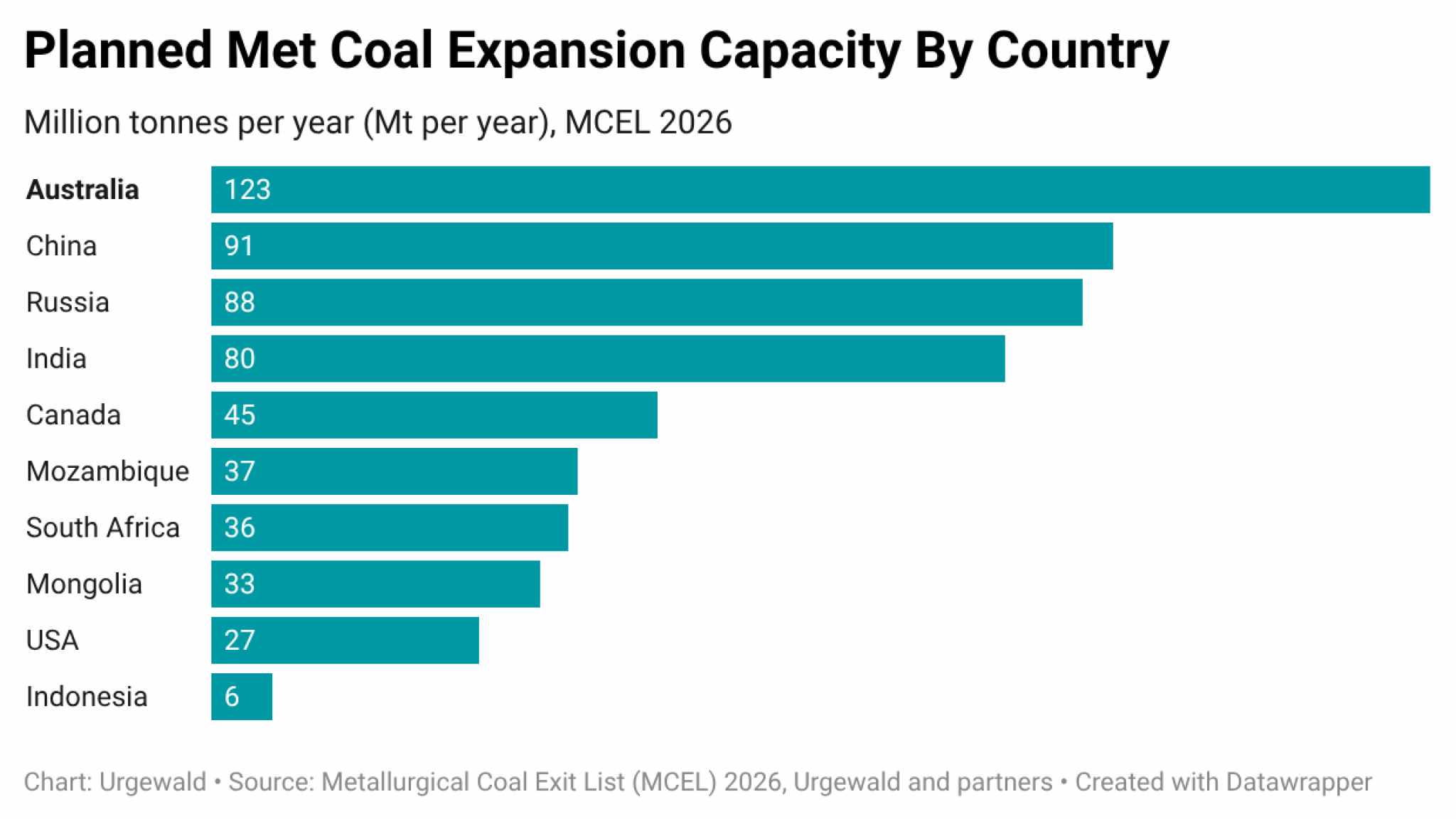

Die neue MCEL identifiziert eine geplante Kapazitätserweiterung in Australien im Umfang von 123 Millionen Tonnen pro Jahr[8] , mehr als in jedem anderen Land. (Abbildung 2)

Die Auswirkungen auf die Umwelt Australiens sind verheerend. Ein Großteil dieser Expansion konzentriert sich auf den Osten Australiens, insbesondere auf den kohlereichen Bundesstaat Queensland, wo Tagebaubetriebe immer tiefer in die empfindlichen Buschland-Ökosysteme und Lebensräume wild lebender Tiere vordringen.

Grafik 2: Diese Grafik zeigt die geplante Kapazitätserweiterung für metallurgische Kohle nach Ländern in Millionen Tonnen pro Jahr an, basierend auf Daten von MCEL 2026. Australien hat mit 123 Mio. Tonnen pro Jahr den größten Anteil an der geplanten Erweiterung, gefolgt von China (91), Russland (88) und Indien (80). Auch in Kanada (45), Mosambik (37), Südafrika (36), der Mongolei (33) und den USA (27) haben Konzerne erhebliche Expansionspläne in dem Sektor. Indonesien hat mit 6 Mio. Tonnen pro Jahr die im Vergleich geringsten Erweiterungspläne. Quelle: MCEL 2026, urgewald und Partner

Die von Anglo American und ExxaroResources geplante und entwickelte Mine Moranbah South ist mit einer jährlichen Produktionskapazität von 18 Millionen Tonnen das größte geplante reine Projekt für metallurgische Kohle.[9] Zur Größenordnung: Diese Menge würde rund 80 Prozent des Kohlebedarfs für die gesamte Primärstahlproduktion Deutschlands abdecken.[10] [11] Moranbah liegt im Bowen Basin in Queensland, eines der größten Kohleabbaugebiete der Welt. Anglo American ist ein multinationaler Bergbaukonzern mit Hauptsitz in Großbritannien, ExxaroResources hat seinen Sitz in Südafrika.

Doch in Australien sind bereits erste Anzeichen für einen Abschwung zu erkennen. Selbst BHP, einer der weltweit größten Bergbaukonzerne mit tiefen Wurzeln in der australischen Kohleindustrie, ist gezwungen, sich damit auseinanderzusetzen. Nachdem er vor kurzem die Streichung von 750 Stellen im Met-Kohle-Sektor ankündigte[12] , hat BHP nun die Pläne für die Saraji East-Mine im Zentrum von Queensland aufgegeben – einem Gebiet, das ein wichtiger Lebensraum für einheimische Wildtiere ist.

Wäre das Projekt umgesetzt worden, hätte Saraji East einen Lebensraum für Koalas in einer Größe von etwa 1.600 Fußballplätzen zerstört und damit den Druck auf die bereits gefährdeten Koalas in Zentral-Queensland weiter erhöht.[13]

Nicht nur BHP steht unter Druck. Ein weiterer großer australischer Kohleproduzent, Whitehaven, beginnt ebenfalls, sich zurückzuziehen. Whitehaven, ein Konzern mit Hauptsitz im Bundesstaat New South Wales und umfangreichen Expansionsplänen in Queensland, sah sich gezwungen, sein bereits genehmigtes Projekt Blackwater North im Bowen Basin auf Eis zu legen. Dieses hätte die dortige Produktion ausgeweitet und Bergbauaktivität bis zum Jahr 2085 zur Konsequenz gehabt.

Der Rückzug ist jedoch kein klarer Kurswechsel. Whitehaven treibt den Bau von Blackwater South weiter voran, einem neuen Bergwerk, das durch die Verbrennung der Kohle über 1,5 Milliarden Tonnen CO2-Emissionen verursachen würde, neben Millionen Tonnen Methan, die aus dem Tagebau freigesetzt würden. Auch dieses Projekt droht den Druck auf die bereits stark belasteten Landschaften und Ökosysteme in den Kohlegebieten von Queensland zu erhöhen.[14]

Auch andere wichtige Unternehmen des Sektors mussten auf den gestiegenen wirtschaftlichen Druck reagieren: Coronado Global Resources verzeichnete 2024 Verluste und wurde später mit negativem Ausblick herabgestuft[15] , während Bowen Coking Coal im Jahr 2025 Insolvenz anmeldete. Die beiden Unternehmen verweisen auf veränderte Rahmenbedingungen für Met-Kohle-Produktion: niedrigere Kohlepreise, steigende Produktionskosten und hohe staatliche Lizenzgebühren.[16]

Wie Trumps Kohle-Besessenheit den Fortschritt blockiert

Nicht alle Länder bewegen sich in die gleiche Richtung. In diesem Jahr hat die US-Regierung metallurgische Kohle als „kritischen Rohstoff“ eingestuft, nachdem Donald Trump eine Executive Order erlassen hatte mit dem Ziel einer „Wiederbelebung der schönen, sauberen Kohleindustrie der USA“.[17]

Eine der Schlüsselfiguren, die diese Entscheidung vorangetrieben haben, ist Randall Atkins, CEO von Ramaco Resources. Sein Unternehmen treibt nun unter dem Vorwand der nationalen Sicherheit eine neue Bergbauwelle voran.[18] Das in Kentucky ansässige Unternehmen plant acht neue metallurgische Kohlebergwerke in den Appalachen, einem US-Mittelgebirge im Osten der USA. Unter dem Slogan „Wir produzieren die Rohstoffe, die Amerika stark machen” versucht die Kohleindustrie Umweltzerstörung hinter Sicherheitspolitik zu verbergen.[19]

Harry Manin, Leiter der Kampagne für industrielle Transformation bei der US-NGO Sierra Club, sagt: „Die heimische Stahlproduktion ist wichtig für unsere Volkswirtschaft und die Lieferkette für saubere Energie, aber metallurgische Kohle ist dafür nicht essentiell. Tatsächlich wird sie überhaupt nicht benötigt. In den USA werden bereits Milliarden von Dollar in die Direktreduktionstechnologie investiert, die bei der Herstellung von Stahl vollständig auf Kohle verzichtet. Das Bestreben der Trump-Regierung, stattdessen ein 300 Jahre altes Herstellungsverfahren zu subventionieren, droht veraltete Methoden zu zementieren. Dies würde die globale Wettbewerbsfähigkeit der USA behindern und zu Tausenden von Todesfällen vor Ort beitragen.“

Elk Valley in Kanada: Missgebildete Fische und gesprengte Berggipfel

Auch in Kanada expandieren Bergbauunternehmen im Sektor Met-Kohle, auch hier mit enormen Umweltfolgen. Eines der eklatantesten Beispiele ist Elk Valley, eine Kohlebergbauregion im Südosten von British Columbia, nahe der Grenze zu Alberta, wo sich die Minen stromaufwärts von Gemeinden und Wasserwegen befinden, die in größere Flusssysteme münden. In den Flüssen der betroffenen Region leben Fische mit deformierten Schädeln und gekrümmten Wirbelsäulen, was auf erhöhte Selenwerte zurückzuführen ist. Selen ist ein natürlich vorkommendes Element, aber durch den Bergbau kann es in schädlichen Konzentrationen in die Gewässer gelangen, wo es sich im Laufe der Zeit in der Nahrungskette anreichert.[20]

Eines der für diese Katastrophe verantwortlichen Unternehmen ist Elk Valley Resources, eine Tochtergesellschaft des Schweizer Bergbaugiganten Glencore. Glencore ist einer der weltweit größten Bergbau- und Rohstoffkonzerne mit Aktivitäten, die von Kohle und Metallen bis hin zum Großhandel reichen. Glencore wendet eine der zerstörerischsten Formen der Kohleförderung an: Mountaintop Removal (MTR). Diese Methode, die in Teilen der USA und Kanadas noch immer erlaubt ist, beinhaltet das Sprengen ganzer Berggipfel, um Kohleflöze freizulegen.[21]

Der dabei anfallende Abraum wird in nahegelegene Täler und Wasserläufe gekippt, wodurch sogenannte „Valley Fills” entstehen. Diese Valley Fills können Bäche dauerhaft verschütten und den Wasserlauf in einer Landschaft verändern, was zu einer langfristigen Verschmutzung und zum Verlust von Lebensräumen führt.

Allein im Elk Valley in British Columbia betreibt Glencore vier MTR-Minen, die zusammen mehr als 20 Millionen Tonnen Kohle pro Jahr erzeugen. Diese Produktion konzentriert sich auf eine Landschaft mit steilen Bergtälern, Wäldern und empfindlichen Flusslebensräumen, in der die Verschmutzung weit über die Grenzen der Mine hinausreicht. Die aus diesen Standorten gewonnene Kohle erzeugt laut einer Schätzung größere Klimaschäden als die jährlichen Treibhausgasemissionen aller weiteren Gebiete von British Columbia zusammen.[22]

Nun bedroht die von Glencore geplante Erweiterung in Castle Mountain wichtige Lebensräume für Dickhornschafe und viele weitere Wildtiere, darunter Grizzlybären[23]. Castle Mountain ist Teil eines größeren Ökosystemkorridors, in dem Tiere auf große, miteinander verbundene Lebensräume angewiesen sind. Die neuen industriellen Projekte werden die Landschaft fragmentieren und den Druck auf bereits gefährdete Arten erhöhen.

Casey Brennan hat mehr als die Hälfte seines Lebens am Elk River gelebt und mit eigenen Augen beobachtet, wie die Verschmutzung den Fluss verändert hat. Für Anwohner*innen wie ihn folgt daraus nicht nur eine zerstörte Landschaft, sondern auch ein zerstörtes Vertrauen, dass sauberes Wasser und eine gesunde Umwelt für die nächste Generation geschützt werden.

Casey Brennan, Anwohner des Elk River, kommentiert: „Während Finanzinstitutionen nach kurzfristigen Gewinnen streben, müssen unsere Gemeinden mit den langfristigen Folgen davon leben. Glencore zu unterstützen bedeutet, ein unverantwortliches System zu unterstützen, das der ökologischen und finanziellen Gesundheit unserer Region schadet. Unsere Wasserressourcen werden dadurch nicht nur jahrzehnte-, sondern jahrhundertelang geschädigt. Während private Unternehmen heute davon profitieren, wird die Gesellschaft gezwungen sein, die Kosten für kommende Generationen zu tragen.“

Banken in Deutschland und der Schweiz: Widersprüche beim Ausschluss von MTR

Im Jahr 2016 haben die Deutsche Bank und die Commerzbank auf Druck von urgewald explizite Ausschlusskriterien für die Finanzierung von MTR eingeführt. Trotzdem haben beide Banken Glencore zwischen 2022 und 2024 jeweils rund 5 Millionen US-Dollar zur Verfügung gestellt – wie eine jüngste Finanzrecherche von urgewald zu den Geldgebern von Met-Kohle ergab.[24]

Heffa Schücking, Geschäftsführerin von urgewald, sagt: „Dies ist ein klarer Verstoß gegen ihre eigenen Richtlinien und wirft ein schlechtes Licht auf ihre internen Prüfmechanismen. Banken können nicht behaupten, eine Führungsrolle im Klimaschutz einzunehmen, während sie weiterhin eine der zerstörerischsten Formen des Kohlebergbaus finanzieren.“

Bei der UBS zeigt sich eine ähnliche Diskrepanz zwischen Worten und Taten. Trotz ihres Versprechens, den MTR-Bergbau nicht zu finanzieren, war die UBS mit 7 Millionen US-Dollar in den letzten drei Jahren der größte Geldgeber von Glencore weltweit. Im Elk Valley bedeutet dieses Geld reale, sicht- und spürbare Schäden: verschmutzte Flüsse und zerstörte Bergökosysteme.

Metallurgische Kohle darf nicht länger durch die Maschen der Klimarichtlinien von Banken fallen. Sie hat die gleichen zerstörerischen Folgen wie Kraftwerkskohle. Finanzinstitutionen müssen sie daher mit der gleichen Sorgfalt behandeln und ebenso von ihrer Finanzierung ausschließen.

Gefährliche Realitätsverweigerung der Met-Kohle-Industrie

Obwohl die Nachfrageprognosen für metallurgische Kohle in diesem Jahrzehnt einen Rückgang erwarten lassen, planen Unternehmen weiterhin neue Minen in 20 Ländern, als würde der Markt für immer weiterwachsen. Das Ergebnis ist eine globale Pipeline von Projekten, die jahrzehntelange Umweltverschmutzung beinhaltet und CO2-intensive Vermögenswerte schafft, welche schnell wertlos werden könnten.

Für die Gemeinden, die in der Nähe dieser Minen leben, ist dies nicht nur eine Frage des Marktrisikos. Es bedeutet mehr gerodete Flächen, mehr verschmutztes Wasser und mehr zerstörte Ökosysteme, die nicht wiederhergestellt werden können. Für Banken und Investoren ist es auch ein Test ihrer Glaubwürdigkeit. Metallurgische Kohle kann nicht länger als versteckter Teilbereich des Kohlesektors behandelt werden. Finanzinstitutionen und politische Entscheidungsträger*innen stehen vor einer klaren Wahl: weiterhin eine Expansion finanzieren, die weder wirtschaftlich noch klimapolitisch Sinn ergibt, oder die bereits eingeleitete Transformation mitgestalten.

___________________________

Über MCEL

MCEL identifiziert Unternehmen mit geplanten neuen metallurgischen Kohlebergwerken bzw. Erweiterungen metallurgischer Kohlebergwerke, einschließlich Projekten, die sich in der Entwicklung befinden, für die Genehmigungen beantragt wurden bzw. die noch nicht in Betrieb sind.

Wichtigste Kennzahlen

Die 273 in der MCEL 2026 identifizierten Erweiterungsprojekte entsprechen einer geplanten neuen und erweiterten Produktionskapazität für metallurgische Kohle von rund 580 Millionen Tonnen pro Jahr.

Quellen und Methodik

MCEL basiert auf öffentlich zugänglichen Unternehmensdokumenten, behördlichen Unterlagen, glaubwürdigen Drittquellen und Fachstudien. Eine detaillierte Methodik findet sich hier: https://www.coalexit.org/downloads#MCEL

Zusätzliche Tabellen und Details zu Projekten stellen wir auf Nachfrage bereit.

Über urgewald

Wenn Natur zerstört, Klimaziele missachtet und Menschenrechte gebrochen werden, steht dahinter stets viel Geld. Hier setzt urgewald an. Seit über 30 Jahren offenbart die Umwelt- und Menschenrechtsorganisation die Geldquellen hinter zerstörerischen Projekten und Unternehmen. Mit aufwendig recherchierten Industriedatenbanken stellt urgewald der Finanzindustrie effektive Klimaschutz-Werkzeuge zur Verfügung. Diese werden bereits von Hunderten Banken, Investoren, Versicherern und Finanzregulierern weltweit genutzt, um Portfolios zu überprüfen oder neue Ausschlusskriterien zu entwickeln. https://www.urgewald.org/ueber-uns

______________________

- https://files.sciencebasedtargets.org/production/files/Financial-Instit…

- Siehe S. 8: https://www.ilmarinen.fi/media_global/liitepankki/ilmarinen/sijoitukset…

- https://iea.blob.core.windows.net/assets/113a8274-500c-4684-951f-947d25…

- https://iea.blob.core.windows.net/assets/113a8274-500c-4684-951f-947d25…

- https://icapcarbonaction.com/en/news/china-officially-expands-national-…

- https://hydrogen-central.com/chinas-hbis-to-supply-green-steel-to-italy…

- https://iea.blob.core.windows.net/assets/113a8274-500c-4684-951f-947d25…

- Die Verfügbarkeit von Informationen und Daten zur Expansionskapazität variiert je nach Region erheblich.

- https://www.qld.gov.au/environment/management/environmental/eis-process…

- https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figur…

- https://www.eurofer.eu/assets/publications/archive/archive-of-older-eur…

- https://www.reuters.com/world/asia-pacific/bhp-suspend-operations-cut-j…

- https://www.koalasnotcoal.org.au/bhp_mitsubishis_saraji_east

- https://www.movebeyondcoal.com/whitehavens_blackwater_south_coal_mine

- https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/…

- https://ieefa.org/resources/labour-shortages-not-royalties-are-driving-…

- https://www.whitehouse.gov/presidential-actions/2025/04/reinvigorating-…

- https://ramacoresources.com/wp-content/uploads/2025/03/EE-News-Article-…

- https://ramacoresources.com/

- https://e360.yale.edu/features/from-canadian-coal-mines-toxic-pollution…

- https://thenarwhal.ca/bc-elk-valley-coal-mine-expansion-revised/

- https://wildsight.ca/2025/02/20/do-we-really-need-steelmaking-coal/

- https://wildsight.ca/2025/07/25/revised-fording-river-mine-expansion-st…

- https://www.urgewald.org/sites/default/files/media-files/Urgewald%20-%2…