Berlin, 04.11.2025

Eine Woche vor Beginn der Weltklimakonferenz (COP30) in Brasilien hat urgewald die diesjährige Global Oil & Gas Exit List (GOGEL) veröffentlicht. GOGEL ist die umfangreichste öffentliche Datenbank zu Aktivitäten der globalen Öl- und Gasindustrie. Sie umfasst mehr als 1.800 Unternehmen, die Öl und Gas fördern oder neue fossile Infrastruktur entwickeln: Terminals für Flüssigerdgas (LNG), Pipelines oder Öl- und Gaskraftwerke. Mehr als 270 Finanzinstitutionen aus 23 Ländern nutzen derzeit GOGEL, um ihre Portfolios zu überprüfen oder neue Ausschlusskriterien zu entwickeln.

Zum Download von GOGEL 2025: gogel.org

Die Daten zeigen: Trotz der historischen Einigung auf der Klimakonferenz COP28 in Dubai, den Ausstieg aus fossilen Brennstoffen einzuleiten, expandieren 96 Prozent der Öl- und Gasproduzenten ungebremst weiter. Die Investitionen der Industrie in fossile Infrastruktur sind heute noch ähnlich hoch wie zum Zeitpunkt der Einigung in Dubai. Vor der anstehenden COP30 in Brasilien wächst daher der Druck auf die Regierungen, Worten endlich Taten folgen zu lassen.

Kurzfristige Expansionspläne 33 Prozent höher als 2021

Öl- und Gasunternehmen planen in den kommenden Jahren neue Felder mit 256 Milliarden Barrel Öläquivalent (bboe) in Produktion zu bringen. Die kurzfristigen Expansionspläne der Öl- und Gasproduzenten liegen heute somit um 33 Prozent höher als im Jahr 2021[1] – dem Jahr, in dem die Internationalen Energieagentur (IEA) erstmals bestätigte, dass, um die Energienachfrage in einer 1,5-Grad-Welt zu decken, keine neuen Öl- und Gasfelder erschlossen werden müssen.[2]

Nur fünf Firmen sind für ein Drittel der weltweiten kurzfristigen Expansionspläne verantwortlich: QatarEnergy (26,6 bboe), Saudi Aramco (18,0 bboe), ADNOC (13,8 bboe), Gazprom (13,4 bboe) und ExxonMobil (9,7 bboe).

„Öl- und Gasunternehmen behandeln das Pariser Klimaabkommen wie eine höfliche Empfehlung – nicht wie einen Überlebensplan“, sagt Nils Bartsch, Leiter der Öl- und Gasrecherche bei urgewald. „Mit kurzfristigen Expansionsplänen im Umfang von 256 Milliarden Barrel Öläquivalent kann von einer Dekarbonisierung keinerlei Rede sein – das ist Verweigerung. Die Branche rast mit Vollgas auf den Klimakollaps zu.“

Milliardeninvestitionen in Exploration und leere Kompensationsversprechen

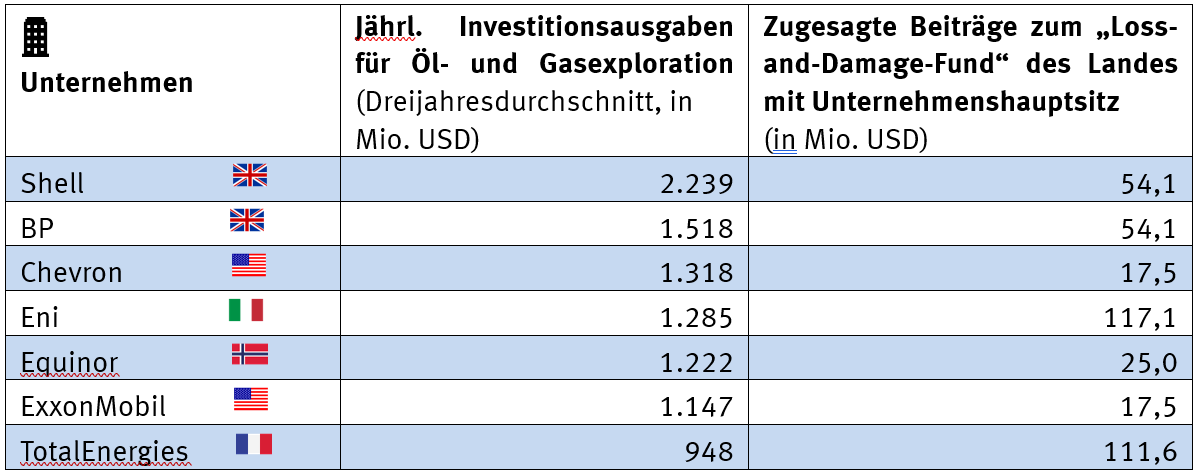

Gemeinsam haben Unternehmen auf GOGEL in den vergangen drei Jahren im Durchschnitt 60,3 Milliarden US-Dollar für die Suche nach neuen Öl- und Gasvorkommen ausgegeben. Dies ist das Fünfundsiebzigfache der Summe, die Staaten bisher bereit waren, in den „Loss-and-Damage-Fund“ der Vereinten Nationen einzuzahlen. Dieser soll Länder unterstützen, die besonders stark unter den Folgen des Klimawandels leiden.

Die chinesischen Staatskonzerne China National Petroleum Corporation (CNPC) und Sinopec, gefolgt von dem mexikanischen Staatskonzern PEMEX, führen die Liste der Unternehmen mit den größten jährlichen Investitionen in Öl- und Gasexploration an. Zu den Top 20 gehören auch die europäischen Konzerne Shell(Platz 6), BP (Platz 7), Eni (Platz 11), Equinor(Platz 12) und TotalEnergies (Platz 16).

„Während der ‚Loss-and-Damage-Fund‘ weiterhin komplett unterfinanziert ist, hält die Industrie an ihrer milliardenschweren Explorationsroutine fest und verschärft damit genau das Problem, das der Fonds eigentlich lindern soll“, sagt Fiona Hauke, Öl- und Gasanalystin und Expertin für Finanzregulierung bei urgewald. „Dieses Verhalten ist unmoralisch und finanziell fahrlässig. Regulierungs- und Aufsichtsbehörden müssen beginnen, dies als Risiko und nicht länger als Randnotiz zu behandeln.“

Tabelle 1: Explorationsausgaben der sogenannten „Oil Majors“ im Vergleich zu den staatlichen Zusagen für den „Loss-and-Damage-Fund“ (jeweils für das Land des Unternehmenshauptsitzes)

Brasilien: Öl- und Gasbohrungen an der Türschwelle zur COP30

Im COP30-Gastgeberland Brasilien zeigt sich eindrücklich, wie Öl- und Gasexploration wirksame Klimaschutzmaßnahmen untergräbt. Seit 2021 haben verantwortliche Unternehmen Investitionen in die Suche nach neuen Vorkommen im Land mehr als verdoppelt. Der Staatskonzern Petrobras investierte zwischen 2023 und 2025 durchschnittlich 1,1 Milliarden US-Dollar und liegt damit auf Platz 15 des globalen Rankings.

Kürzlich erteilte die brasilianische Regierung Petrobras, ExxonMobil, Chevron und CNPC die Erlaubnis im Foz-do-Amazonas-Becken mit Explorationsbohrungen zu beginnen. Das Becken liegt in einer Mündung des Amazonas, unweit des Austragungsortes der COP30 in Belém. Es beheimatet ein kaum erforschtes Korallenriff, das sich über 9.300 Quadratkilometer erstreckt und erst im Jahr 2016 entdeckt wurde.

„Brasilien zeigt ein alarmierendes Maß an Doppelmoral – es präsentiert sich auf der COP30 als Klimavorreiter, während die Regierung gleichzeitig die Ausweitung von Öl- und Gasförderung direkt vor den Toren des Gipfels erlaubt und eines unserer empfindlichsten Ökosysteme gefährdet“, sagt Nicole Oliveira, Geschäftsführerin des Arayara International Institute in Brasilien. „Wir werden weiterhin rechtliche Schritte gegen die involvierten Unternehmen und die Regierung einleiten – so lange, wie es nötig ist.“

Unkonventionelle Öl- und Gasexpansion nimmt zu

Auf der Suche nach neuen Öl- und Gasvorkommen werden Unternehmen immer risikobereiter. Die Hälfte aller kurzfristigen Expansionspläne weltweit entfallen auf Ressourcen, die sich nur mit Hilfe von unkonventionellen Fördermethoden erschließen lassen. Diese sind komplizierter und teurer und bergen besonders große Klima- und Umweltrisiken.[3]38 Prozent der aktuellen globalen Öl- und Gasproduktion ist unkonventionell.

Die meiste unkonventionelle Expansion findet im Bereich Fracking – insbesondere in den USA – und im Rahmen von Tiefstseebohrungen statt. Heute machen Vorhaben in Wassertiefen von mindestens 1.500 Metern 21 Prozent der weltweit geplanten Offshore-Expansion aus.[4] Durch diese enormen Tiefen sind Erschließung und Produktion meist deutlich teurer. Es ist deshalb nicht überraschend, dass vor allem die führenden Riesen der Branche, sogenannte „Oil Majors“ wie ExxonMobil, Eni, Chevron, TotalEnergies und Shell,zu den zehn Unternehmen mit den größten Tiefstsee-Expansionsplänen gehören.

In der Tiefstsee herrscht enormer Druck. Öllecks lassen sich deshalb nur schwer unter Kontrolle bringen. Dies zeigte sich 2010 auf katastrophale Weise, als der Bohrkopf der Deepwater-Horizon-Anlage von BP in 1.522 Metern Tiefe explodierte: Über zwei Monate strömte Öl in den Golf von Mexiko. Zwei weitere Monate dauerte es, bis das Bohrloch schließlich versiegelt war.

Anstatt den Trend zu verlangsamen, begannen die Oil Majors, massiv in Tiefstseebohrungen zu investieren – vor allem in Mosambik und Guyana. Heute finden 42 Prozent der weltweiten kurzfristigen Expansionspläne in der Tiefstsee in diesen beiden Ländern statt. Erst vor kurzem gaben Eni und ExxonMobil bekannt, dass sie mit ihrem 7-Milliarden-US-Dollar-schweren Coral-North-Projekt im Rovuma-Becken in Mosambik voranschreiten werden.[5] Ein Großteil des Gases aus dem Rovuma-Becken ist für den Export nach Europa bestimmt.

„Der Klimawandel richtet in Mosambik bereits immense Schäden an – durch Dürren, Überschwemmungen und tödliche tropische Stürme. Nun graben gigantische schwimmende Gasplattformen ihre Klauen in den Meeresboden und zerstören die marinen Ökosysteme, die unsere Küsten vor den Folgen der Klimakrise schützen sollen. Eni, Exxon, TotalEnergies und die anderen Gasunternehmen müssen diese teuren und riskanten Projekte stoppen, die unser Land und das Klima zusätzlich belasten“, sagt Anabela Lemos, Geschäftsführerin von Justiça Ambiental (JA!) in Mosambik.

Norwegen: Unternehmen weiten Exploration in der Arktis aus

In keinem europäischen Land wird so intensiv nach neuen Öl- und Gasfeldern gesucht wie in Norwegen. Zwischen 2023 und 2025 sind die Ausgaben für die Exploration in Norwegen um 48,5 Prozent gestiegen. Jährlich beliefen sie sich im Schnitt auf 2,8 Milliarden US-Dollar.[6] Ein Drittel der Unternehmensinvestitionen floss in die Exploration in sensiblen arktischen Gebieten. Auch bei Öl- und Gasförderung in der Arktis handelt es sich um unkonventionelle Förderung.[7] Vor allem den heimischen Unternehmen wie Equinor, Aker und Vaar Energi öffnet die Regierung die Türen, um nach neuem Öl und Gas zu suchen. Über das staatseigene Unternehmen Petoro ist sie sogar direkt an Exploration beteiligt. Gleichzeitig verkauft sich Norwegen auf internationaler Bühne im Vorfeld zur COP30 als Klimavorreiter und Schützer von Biodiversität.[8]

OMV verschärft Bedrohung des Schwarzen Meeres

Ein weiteres drastisches Beispiel ist das Gasförderprojekt Neptun Deep des österreichischen Öl- und Gaskonzerns OMV: Trotz Kritik an der Entwicklung des Gasfelds plant OMV (durch das Tochterunternehmen OMV Petrom), zusammen mit dem israelischen Unternehmen NewMed Energy, im Nachbarfeld Han Asparuh in bis zu 2.000 Metern Wassertiefe Explorationsbohrungen durchzuführen. Das Ökosystem im Schwarzen Meer steht bereits wegen Verschmutzung, militärischen Aktivitäten und der Klimaerwärmung unter starkem Druck. Zivilgesellschaftliche Proteste in Bulgarien und Rumänien warnen vor einem weiteren Ausverkauf des Schwarzen Meeres an Öl- und Gasunternehmen.[9]

Johanna Frühwald, Expertin für die österreichische Energie- und Finanzwirtschaft bei urgewald, sagt: „OMV verkauft ihre fossilen Gaspläne im Schwarzen Meer als Diversifizierung. Letztendlich verzögert jedes neue Gasprojekt den Gasausstieg um Jahrzehnte und kreiert teure Lock-in-Effekte – von Pipelines bis zur Gasheizung. Da Europa seinen Bedarf nicht selbst decken kann, bleibt Gas gleichbedeutend mit Importabhängigkeit. Echte Unabhängigkeit bringen nur Erneuerbare, Energieeffizienz und ein flexibles Stromsystem – nicht neue Gasprojekte.“

LNG-Expansion in Europa schreitet weiter voran

Europaweit planen Unternehmen neue Importkapazitäten für Flüssigerdgas (LNG) in Höhe von 122,2 Millionen Tonnen pro Jahr (Mtpa).[10] Dies ist ein potentieller Anstieg um mehr als die Hälfte (56 %), gemessen an der heute bestehenden LNG-Importkapazität.[11]

Die fünf Unternehmen mit den größten LNG-Ausbauplänen in Europa sind: Tree Energy Solutions (TES) (7,7 Mtpa) mit Sitz in Belgien, die US-Unternehmen New Fortress Energy (6,1 Mtpa) und WaveCrest Energy (6,0 Mtpa), Enel(5,9 Mtpa) aus Italien und Crown LNG (5,0) mit Sitz in Jersey.

Die meisten neuen LNG-Importprojekte innerhalb Europas sind in Deutschland (29,0 Mtpa), im Vereinigten Königreich (23,1 Mtpa) und Italien (16,6 Mtpa) geplant. In Deutschland planen Unternehmen – trotz sinkender Gasnachfrage und geringen Auslastungsraten[12] – landseitige Terminals an drei Standorten: Brunsbüttel (Gasunie und RWE), Stade (Enagas, Dow, Buss Group, Partners Group) und Wilhelmshaven (Tree Energy Solutions und Fortescue). Bei den geplanten Terminals handelt es sich – im Gegensatz zu den bereits laufenden und befristet angemieteten, schwimmenden LNG-Terminals – um permanente, langfristig angelegte Infrastruktur.

Um die fossilen Megaprojekte in Norddeutschland zu realisieren, sind die zukünftigen Terminalbetreiber auf feste Gaslieferverträge und Kapazitätsbuchungen angewiesen. Mit neuen Lieferverträgen sichern sie anderorts wiederum den Bau neuer Exportterminals ab und werden zum Abnehmer neu erschlossener Gasfelder. Beispiele für diese Expansionskette sind die LNG-Abnahmeverträge deutscher Importeure wie RWE und EnBW mit dem Staatskonzern ADNOCaus den Vereinigten Arabischen Emiraten – das Unternehmen mit den weltweit drittgrößten kurzfristigen Expansionsplänen – oder mit den US-Firmen Sempra Energy und Venture Global, die zahlreiche neue LNG-Exportterminals in den USA und Mexiko planen.[13],[14],[15]

„Wer neue LNG-Importanlagen baut oder betreibt, befeuert gleichzeitig eine weltweite Expansionsspirale. Neue Terminals gehen Hand in Hand mit einer rücksichtslosen Ausbeutung neuer Gasfelder und dem Betrieb von LNG-Exportterminals in den Lieferländern. Mit den aktuell nur mäßig ausgelasteten LNG-Anlagen macht sich Deutschland langfristig abhängig von fossilen Autokraten. Und dies in einer Zeit, in der die Klimakrise und eben jene fossilen Machthaber unsere Zukunft wie nie zuvor bedrohen“, sagt Moritz Leiner, Energie-Campaigner bei urgewald.

Gaskraftwerksausbau in Europa: EPH bremst die Energiewende

Die Öl- und Gasindustrie setzt alles daran, die Nachfrage nach fossilem Gas nicht abbrechen zu lassen. Mit dem Bau neuer Gaskraftwerke drohen Unternehmen den Gasbedarf im Energiesektor für Jahrzehnte zu zementieren. GOGEL-Daten zeigen, dass sich die Ausbaupläne der Unternehmen allein mit Projekten in Europa auf 68 Gigawatt (GW) belaufen. Dies ist etwa ein Drittel gemessen an den bestehenden Kapazitäten.[16] Am meisten Zubau ist im Vereinigten Königreich (15,1 GW), in Deutschland (12,9 GW) und Polen (7,3 GW) geplant.

Angeführt wird der europaweite Gaskraftwerksausbau vom tschechischen Unternehmen EPH (5,5 GW) und dessen Schwesterunternehmen EP Energy Transition (EPETr) (3,0 GW). Darauf folgen die deutschen Konzerne RWE (2,8 GW) und Uniper(2,7 GW) sowie A2A (2,6 GW) aus Italien.

EPH und EPETr gehören zu EP Investment. Die aggressiven Gaskraftwerks-Expansionspläne des Konzerns stehen, neben den anhaltenden Braunkohlegeschäften in der Lausitz, im Widerspruch zum Ziel der OECD, Emissionen im Energiesektor in den Mitgliedsländern bis zum Jahr 2035 auf Netto-Null zu bringen.[17] Denn die durchschnittliche Laufzeit eines heute neugebauten Kraftwerks, die eine Investition erst rentabel macht, überschreitet dieses Zieldatum um 15-30 Jahre.

„Die EP-Gruppe könnte vom deutschen Staat bald Subventionen für den Bau neuer Gaskraftwerke erhalten. Zudem befürchten wir, dass die durch den Kohleabbau entstandenen Kosten für Umwelt und Gesellschaft durch Umstrukturierungen im Unternehmen auf die Öffentlichkeit abgewälzt werden könnten. Dass öffentliches Geld bald doppelt in das fossile Unternehmen fließen könnte, ist ein Armutszeugnis für die Energiewende. Eine konsequente Energiewende bedeutet, dass Unternehmen selbst für ihre Umweltschäden aufkommen und staatliche Mittel in den Aufbau von erneuerbaren Energiesystemen fließen“, sagt Constantin Zerger, Leiter des Bereichs Energie und Klimaschutz bei der Deutschen Umwelthilfe (DUH).

Deutschland: Kraftwerksstrategie als Freifahrtschein für die Gasindustrie

Auch in Deutschland expandieren EPETr, über das Tochterunternehmen LEAG, und EPH insgesamt am stärksten. Sie haben neue Gaskraftwerke an fünf Standorten angekündigt: Jänschwalde, Schwarze Pumpe, Leipheim, Lippendorf und Mehrum. Unter den Unternehmen mit den größten Ausbauplänen sind außerdem der STEAG-Mutterkonzern Asterion Industrial Partners, EnBW, RWE und Uniper. Insgesamt zeigen sich Unternehmen auf GOGEL aktuell bereit, neue Gaskraftwerke mit einer Kapazität von 12,9 GW in Deutschland zu bauen – ein potentieller Kapazitätsanstieg um 43 Prozent.[18]

Mit ihrer aktuell geplanten Kraftwerksstrategie will die Bundesregierung den Bau und Betrieb von Gaskraftwerken fördern. Unternehmen wie RWE, Uniper und LEAG haben bereits Interesse bekundet.[19],[20],[21] Noch ist aber unklar, welche Unternehmen sich mit ihren Ausbauplänen um eine Förderung bewerben werden. Klar ist jedoch, dass die Subventionen für neue Kraftwerke den Weg in den fossilen Lock-in weiter ebnen.

„Die geplante Kraftwerksstrategie ist gleichbedeutend mit einem Freifahrtschein für die Gasindustrie. Die Konzerne, die davon profitieren dürften, verschleppen die Energiewende und verschleiern die Tatsache, dass fossiles Gas genauso klimaschädlich sein kann wie Kohle. Sie werfen Nebelkerzen wie die vermeintliche Umstellungsoption der Kraftwerke auf Wasserstoff. Dabei weht der Wind wirtschaftlich schon längst aus einer anderen Richtung: Schon heute ist der Bau und Betrieb einer Photovoltaik-Anlage mit Batteriespeicher pro Kilowattstunde oft günstiger als ein Gaskraftwerk[22]“, sagt Moritz Leiner.

Rechenzentren zentraler Treiber des US-Gaskraftwerks-Booms

Die USA haben im globalen Vergleich China von Platz 1 der Länder, die am meisten neue Gaskraftwerke planen, verdrängt. In den USA ist der Bau von 125 GW an neuen Kapazitäten geplant, ein Fünftel der weltweiten Expansion und ein 120-prozentiger Anstieg seit 2024.

Rund 37 Prozent der geplanten Expansion stehen im Zusammenhang mit Rechenzentren und KI-Infrastruktur. Unternehmen wie Entergy veranschaulichen diesen Trend: Die Expansionspläne des Unternehmens stiegen von 2,5 GW in 2024 auf 7 GW in 2025. Ein Drittel des Wachstums ist für den Energiebedarf von Rechenzentren vorgesehen. Das Unternehmen ist aktuell der drittgrößte Entwickler von Gaskraftwerken in den USA – nach FGE Power (10,9 GW) und Duke Energy (7,0 GW).

„Fossile Expansion setzt unsere Communities und das Klima einem immensen Risiko aus. Unter der Regierung Trump erleben wir eine völlige Missachtung zugunsten der Interessen von Big Oil“, sagt Cathy Collentine, Beyond Dirty Fuels Kampagnendirektorin bei Sierra Club in den USA. „Der Präsident nutzt LNG-Exporte und KI als Vorwand, um seine teure und dreckige Agenda zu rechtfertigen. Die Energieunternehmen betrachten unrealistische Vorhaben von Rechenzentren als grünes Licht, um überdimensionierte Gaskraftwerke zu bauen.“

Es ist äußerst fraglich, wie viele der angekündigten Gaskraftwerke weltweit tatsächlich umgesetzt werden. Derzeit befinden sich jeweils nur 11 Prozent der geplanten Gaskraftwerke in den USA und Europa tatsächlich in Bau. Der Rest ist noch auf finanzielle Zusagen angewiesen. Gleichzeitig steigen die Baukosten neuer Kraftwerke durch weltweite Turbinenknappheit und es bestehen mehrjährige Wartezeiten.[23] Am Ende werden Energiekonsument*innen die gestiegenen Preise zahlen müssen.

Finanzindustrie muss Investitionen in fossile Industrie stoppen

Trotz wachsender Warnungen von Aufsichtsbehörden zu den Auswirkungen des Klimawandels auf die Finanzstabilität finanziert der Großteil des Finanzsektors weiterhin neue Öl- und Gasprojekte. Nur zwei systemrelevante Banken – BNP Paribas und Crédit Agricole – haben zugesagt, keine Anleihen mehr für Öl- und Gasförderer auszugeben.

„Der Finanzsektor kann nicht weiter von Transformation sprechen, während er gleichzeitig fossile Expansion finanziert. Geld ist der Treibstoff, der diese Krise am Leben hält – und wir müssen die Zufuhr stoppen“, sagt Fiona Hauke.

Die Finanzindustrie unterstützt nach wie vor alle Bereiche der fossilen Wertschöpfungskette – von der Exploration über LNG-Terminals bis hin zu Gaskraftwerken. Mit dieser anhaltenden Unterstützung treibt sie die Welt immer tiefer hinein in die Klimakrise.

Fossile Infrastruktur, die heute gebaut wird, wird bis weit in die 2050er-Jahre in Betrieb sein – also bis lange nach dem Zeitpunkt, bis zu dem die globalen Emissionen auf Netto-Null gesenkt werden müssen. LNG-Terminals haben in der Regel eine Lebensdauer von etwa 30 Jahren, Pipelines können bis zu 50 Jahre lang betrieben werden. Jedes neue Projekt riskiert, Milliarden an öffentlichem und privatem Kapital zu binden und langfristige Emissionen zu zementieren.

„Solange weiterhin Finanzmittel in einen Teil der Öl- und Gasindustrie fließen, sei es in Exploration, LNG-Terminals, Pipelines oder Kraftwerke, wird auch der Rest mitwachsen. Jegliche Expansion fossiler Infrastruktur muss eine rote Linie für Investoren, Banken und Versicherungen sein“, kommentiert Hauke.

Über GOGEL

GOGEL ist eine öffentliche Datenbank zur Öl- und Gasindustrie, entwickelt von urgewald und herausgegeben zusammen mit 41 internationalen Partnerorganisationen. GOGEL ermöglicht effektive Ausschlüsse von Öl- und Gasunternehmen im Finanzsektor. Die Daten erlauben es, mehr als 1.800 Unternehmen auf Basis ihrer Expansionspläne im Bereich Öl- und Gasförderung, Zubau von fossiler Infrastruktur und der Entwicklung neuer Öl- und Gaskraftwerke zu analysieren.

GOGEL ermöglicht Finanzinstitutionen, Regierungen und der Zivilgesellschaft Unternehmen zu identifizieren, deren Geschäftsaktivitäten mit dem Pariser Klimaabkommen nicht kompatibel sind. GOGEL 2025 enthält das erste Mal Kennzahlen, die die Einordnung von Unternehmen im Hinblick auf die EU-Paris-Aligned-Benchmark (PAB) ermöglichen. Die PAB legt Ausschlusskriterien für fossile Brennstoffe fest, die gemäß den neuen Richtlinien der EU-Aufsichtsbehörde ESMA erforderlich sind, um Greenwashing bei Investmentfonds zu bekämpfen. GOGEL 2025 kann die Umsetzung dieser Leitlinien unterstützen und mehr Klarheit darüber schaffen, welche Fonds wirklich nachhaltig sind.

GOGEL 2025 wird von urgewald gemeinsam mit folgenden NGO-Partnern herausgegeben: 350, 350 Japan, ActionAid Denmark, Amazon Watch, Arayara, Attac Österreich, BankTrack, Both ENDS, Center for Energy, Ecology, and Development (CEED), Centre for Citizens Conserving Environment & Management (CECIC), Center for Environment Law and Community Rights (CELCOR), Centre for Environmental Rights (CER), Climate Action Network (CAN), Coastal Livelihood and Environment Action Network (CLEAN) Khulna, Bangladesh Working Group on External Debt (BWGED), Ecodefense, Ekō, Fair Finance International, Fair Finance International, Friends of the Earth (FoE) Finland, Friends of the Earth (FoE) France/Les Amis de la Terre, Friends of the Earth (FoE) USA, Global Energy Monitor (GEM), Green America, Green Innovation and Development Centre (GreenID), Groen Pensioen, Jubilee Australia, Just Share, Kampagne "Collapse Total", Klima-Allianz Schweiz, Laudato Si Movement, Oil Change International (OCI), Rainforest Action Network, Reclaim Finance, ReCommon, Sierra Club, Shift Action, Solutions for Our Climate, Stand.earth, SUS-POL project (University of Sussex), The PRAKARSA, The Sunrise Project

_________________________

[1] Die GOGEL-Metrik „Kurzfristige Expansion“ umfasst Öl- und Gasressourcen, die durch das Energie-Analyseunternehmen Rystad Energy in die beiden Entwicklungsphasen vor Produktionsbeginn („Field Evaluation“ und „Under Development“) eingeordnet werden. Die verantwortlichen Unternehmen werden in naher Zukunft (ca. in den nächsten 1-7 Jahren) mit der Förderung beginnen. Der genaue Zeitrahmen hängt vom Ort und der Beschaffenheit des jeweiligen Reservoirs ab.

[3] Unkonventionelle Förderung auf GOGEL umfasst die folgenden Bereiche: Fracking, Teersande, Schwerstöl, Kohleflözgas, Öl und Gas aus der Arktis sowie aus Tiefstseebohrungen (1.500 Meter oder tiefer unter dem Meeresspiegel).

[4] Rystad Energy UCube, September 2025

[6] Rystad Energy UCube, September 2025

[7] GOGEL benutzt die Arktis-Definition des Arctic Monitoring & Assessment Programme (AMAP) des Arctic Council.

[10] Die geographische Einordnung orientiert sich hierbei an der Statistikabteilung der Vereinten Nationen (UNSD), mit Ausnahme von Russland (nicht in die Berechnung eingeschlossen) und Zypern (als EU-Mitglied zusätzlich eingeschlossen).

[11] Daten zu bestehenden LNG-Importkapazitäten von Global Energy Monitor (GEM), Global Gas Infrastructure Tracker (September 2025): https://globalenergymonitor.org/projects/global-gas-infrastructure-trac…

[16] Daten zur bestehenden Gaskraftwerkskapazität von Global Energy Monitor (GEM), Global Oil and Gas Plant Tracker (August 2025): https://globalenergymonitor.org/projects/global-oil-gas-plant-tracker/

[17] Net Zero Roadmap (IEA), 2023 Update, S. 63: https://iea.blob.core.windows.net/assets/9a698da4-4002-4e53-8ef3-631d89…

[18] Vgl. Kraftwerksliste der Bundesnetzagentur (Stand: 14. Mai 2025), https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Vers…