Berlin, 21.10.2025

Drei Wochen bevor hochrangige Politiker*innen aus aller Welt zur Weltklimakonferenz (COP30) im brasilianischen Belém zusammenkommen, haben urgewald und 48 NGO-Partner heute die Global Coal Exit List (GCEL) 2025 veröffentlicht. Dies ist die umfassendste öffentliche Datenbank von Unternehmen, die entlang der Wertschöpfungskette für Kraftwerkskohle tätig sind, von Sektoren wie Kohlebergbau und -handel bis hin zur Verbrennung von Kohle in Kraftwerken. Die GCEL 2025 umfasst mehr als 1.500 Mutterkonzerne und 1.400 Tochtergesellschaften aus dem Kraftwerkskohlesektor. Derzeit nutzen 669 Finanzinstitutionen aus 31 Ländern die GCEL, um ihre Finanzierung für diese klimaschädliche Industrie zu analysieren und gezielt einzuschränken.

Die vollständige GCEL 2025 erhalten Sie unter: https://coalexit.org

Die Erdatmosphäre erwärmt sich schneller als je zuvor und aktuelle Studien deuten darauf hin, dass die im Pariser Klimaabkommen festgelegte Schwelle von 1,5°C wahrscheinlich noch vor 2030 überschritten wird.[1]

Heffa Schücking, urgewald-Geschäftsführerin, sagt: „Der Klimawandel beschleunigt sich, die Bemühungen zum Ausstieg aus der Kohleverbrennung jedoch nicht.“ Sie weist darauf hin, dass die weltweite Kohlekraftwerkskapazität allein im vergangenen Jahr um 30 Gigawatt (GW) gewachsen ist, was einem Nettozuwachs entspricht, der größer ist als die gesamte Kohlekraftwerkskapazität Deutschlands.[2]

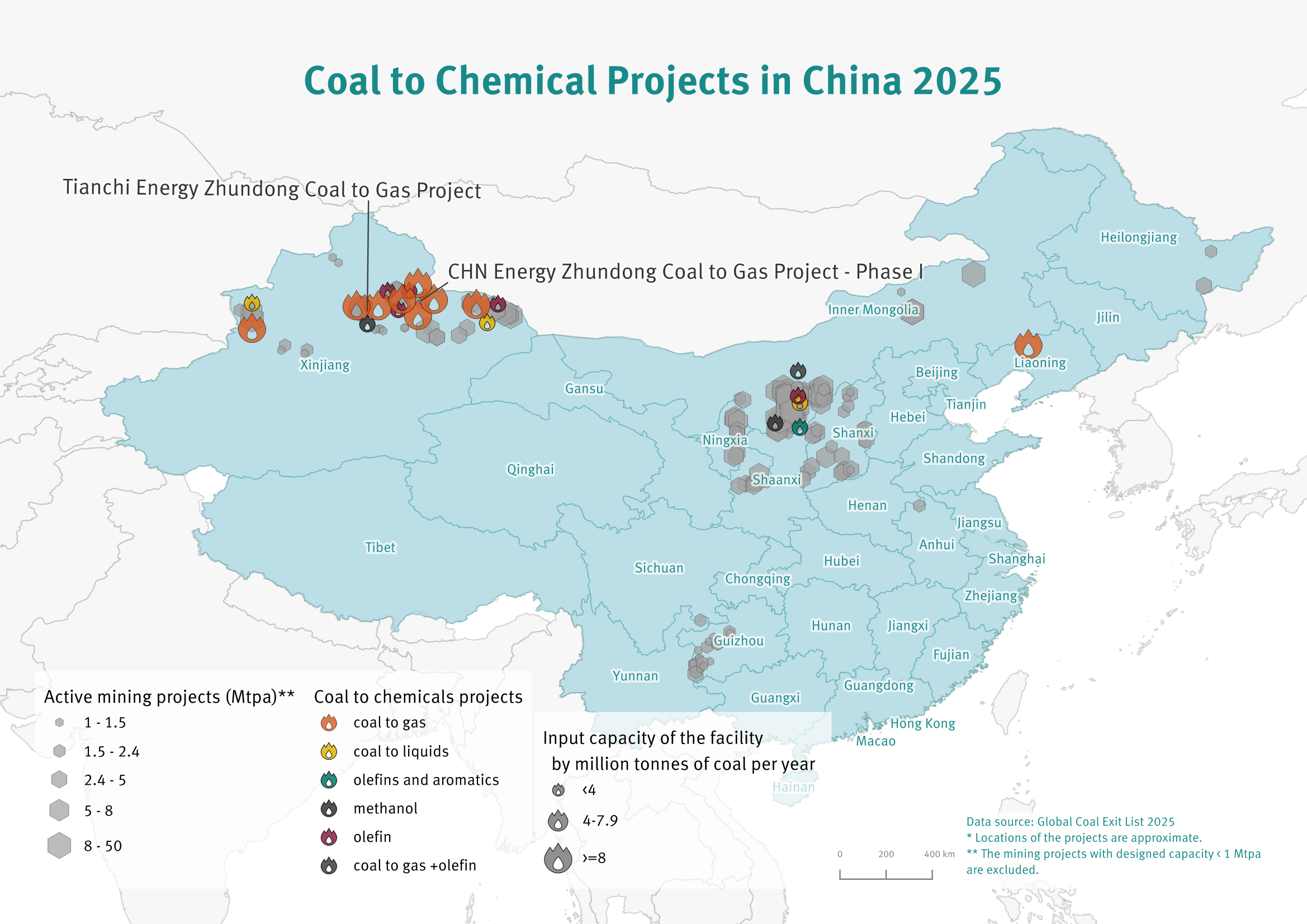

Ein weiterer beunruhigender Trend, den die Daten von urgewald offenbaren, ist der Ausbau des Kohlechemie-Sektors in mehreren der weltweit größten Kohleproduktionsländer. In solchen Anlagen wird feste Kohle in flüssige oder gasförmige Chemikalien wie Harnstoff, Ammoniak, Methanol oder Olefine (auch: Alkene) umgewandelt – wobei die Kohlevergasung in der Regel den ersten Schritt darstellt.

„Die Herstellung von Gas und Chemikalien aus Kohle ist die denkbar schmutzigste Art, sie zu verwerten. Hierbei werden deutlich mehr Treibhausgase freigesetzt als bei der Verbrennung von Kohle in einem Kraftwerk“, erklärt Schücking.

Näherer Blick auf Kohlechemieprojekte

GCEL 2025 offenbart 47 neue Kohlechemieprojekte weltweit. Wenn alle davon in Betrieb gehen, würden sie jährlich mindestens 145 Millionen Tonnen (Mt) Kohle verbrauchen. Die tatsächliche Zahl dürfte jedoch deutlich höher liegen, da viele Unternehmen nicht offenlegen, wie viel Kohle sie als Rohstoff verwenden werden.

Mit 21 angekündigten oder in Entwicklung befindlichen Projekten führt China die Ausweitung des Kohlechemie-Sektors an. Während die chinesische Regierung zugesagt hat, den Kohleverbrauch im Energiesektor zu reduzieren, fördert sie weiterhin das Wachstum der Kohlechemie-Industrie.[3] Im Jahr 2024 wurden nach Schätzungen allein 7 Prozent der Kohleproduktion des Landes für die Herstellung von kohlebasierten Chemikalien verwendet – und dieser Anteil dürfte in den kommenden Jahren weiter steigen.[4]

Die chemische Produktion auf Kohlebasis ist noch weitaus umweltschädlicher als herkömmliche Verfahren auf Basis von fossilem Gas oder Öl. So verdreifachen sich beispielsweise die CO2-Emissionen bei der Ammoniakproduktion, wenn Kohle anstelle von Gas als Rohstoff verwendet wird.[5] Kohlechemie-Anlagen sind zudem extrem wasserintensiv.[6] Ein Beispiel dafür ist das Kohlechemieprojekt Ordos von Shenhua in der Inneren Mongolei, eine der ersten Kohlechemiefabriken Chinas, die im Jahr 2008 in Betrieb genommen wurde.

Eine Untersuchung von Greenpeace Ostasien ergab, dass die Anlage mindestens 10 Tonnen Wasser für die Produktion einer Tonne Output verbrauchte. Die massive Wasserentnahme durch Shenhua führte zu einem starken Absinken des Grundwasserspiegels in dieser trockenen Region, was zu dauerhaften Umweltschäden führte und die Lebensgrundlage lokaler Bauern und Hirten zerstörte.[7] Trotz dieser Bilanz soll die Anlage nun erweitert werden.

Die meisten neuen Kohlechemie- und Kohlevergasungsprojekte Chinas befinden sich in der Inneren Mongolei und in Xinjiang, Regionen, in denen systematische Menschenrechtsverletzungen gegen ethnische Minderheiten dokumentiert sind.[8] Der Ausbau der Kohlechemie in diesen Provinzen ist eng mit dem Wachstum des Kohlebergbaus verbunden und diese Projekte entreißen den Menschen, deren Kultur tief mit dem Land verwoben ist, Land und Wasserressourcen. Wie das Uyghur Human Rights Project schreibt: „Ohne Land gibt es kein Leben.“[9]

Der chinesische Mischkonzern TBEA plant ein neues Projekt zur Gasifizierung Kohle in Xinjiang und beabsichtigt, die Jahresproduktion seines Tagebaus Jiangjun Gebi Nr. 2 von 30 Mio. Tonnen auf 80 Mio. Tonnen zu steigern – was ihn zur größten Kohlemine der Welt machen würde. Im Fall von CHN Energy ist die geplante Kohle-Gasifizierungsanlage Zhundong an den Bergbaukomplex Hongshaquan in Xinjiang angeschlossen. CHN Energy hat kürzlich eine Erweiterung der Mine vorgeschlagen, wodurch Hongshaquan für die nächsten 90 Jahre in Produktion bleiben könnte.

Das synthetische Gas aus diesen Anlagen wird in Städte im Osten Chinas geleitet, wo Kohlekraftwerke durch Gaskraftwerke ersetzt werden. Damit wird die Kohleverschmutzung von Städten wie Peking in Gebiete im Norden und Westen Chinas verlagert, wo Minderheiten einen großen Teil der Bevölkerung ausmachen.[10]

Während die chinesische Regierung kürzlich Pläne zur Senkung ihrer Treibhausgasemissionen um 7 bis 10 Prozent angekündigt hat, gefährdet der anhaltende Ausbau von Kohlechemieprojekten diese Ziele.

Nach China folgt Indien mit 14 geplanten Kohlechemieprojekten. Diese Vorhaben sind finanziell riskant und in der Regel von staatlichen Subventionen abhängig. Die indische Regierung bietet daher einen Rabatt von 50 Prozent auf den Kauf von Kohleförderstätten an, wenn mindestens 10 Prozent der Kohle für Vergasungsprojekte verwendet werden.[11] Der größte Kohlebergbaukonzern des Landes, Coal India, ist bereits an zahlreichen Joint Ventures im Bereich der Kohlechemie beteiligt und plant, mit Unterstützung der Regierung weitere zu gründen.

In Indonesien betrachtet die Regierung Kohlechemieprojekte als Kernelement ihrer Industrialisierungsstrategie. Sechs Kohlechemieprojekte sind bereits in Planung und die Regierung führt derzeit Gespräche mit der chinesischen Beiken Energy Group über die Entwicklung weiterer Projekte.[12] In Kasachstan sind drei Kohlechemieprojekte angedacht, in Botswana zwei und in Pakistan eines.

Kohlebergbaukonzerne im Fokus

Die neue GCEL zeigt, dass aktuell 354 Unternehmen in 35 Ländern neue Kohleminen entwickeln oder bestehende erweitern. Coal India ist der weltweit größte Produzent von Kraftwerkskohle – mit einer Fördermenge von 721 Mio. Tonnen im Jahr 2024 – und ist zudem mit 90 geplanten Erweiterungsprojekten der weltweit größte Entwickler neuer Minen für Kraftwerkskohle. Insgesamt planen die Unternehmen auf der GCEL die Entwicklung von Minenprojekten mit einer Förderkapazität von insgesamt 2.860 Mio. Tonnen pro Jahr, was fast 32 Prozent der aktuellen weltweiten Kraftwerkskohleproduktion entspricht.

Die USA sind derzeit der viertgrößte Kohleproduzent der Welt und gehören zudem zu den Ländern, deren Regierungen den Ausbau des Kohlebergbaus aggressiv vorantreiben. Die Trump-Regierung hat einen sogenannten „Energie-Notstand“ ausgerufen, um Umweltprüfungen zu beschleunigen. Damit einher gehen auch Angebote für neue Kohle-Pachtverträge, oft auf Flächen des Bundes. Ein Großteil der Kohle aus solchen Pachtverträgen wird die überwiegend alten Kohlekraftwerke des Landes versorgen – die ein Durchschnittsalter von einem halben Jahrhundert haben.[13] Um den Betrieb dieser alten Kraftwerke zu unterstützen, verzögert die Umweltschutzbehörde EPA die Umsetzung der unter der Biden-Regierung eingeführten Grenzwerte für die Einleitung von Abwasser aus Kohleasche.[14] Abwasser aus Kohleasche enthält Schwermetalle und Giftstoffe wie Quecksilber und Arsen, die beim Kontakt mit Menschen schwere Gesundheitsfolgen haben, insbesondere für Kinder.

Unterdessen erteilt die Trump-Regierung im Schnelldurchlauf Genehmigungen für neue Kohleminen und Minenerweiterungen. Diese werden mehr Kohle produzieren, als US-Kraftwerke verbrennen können. Ein eindrückliches Beispiel ist die Bull Mountains Mine, welche kurz vor einer möglichen Schließung stand, nachdem seine neuen Eigentümer die Fristen für die Verlängerung des Pachtvertrags versäumt hatten. Die Mine war zuvor wegen eines Korruptionsskandals und der illegalen Entsorgung von Arsen und anderen Giftstoffen in die Schlagzeilen geraten.[15] Durch den neu gewährten Pachtvertrag kann die Bull Mountains Mine, die 98 Prozent ihrer Produktion vor allem nach Ostasien exportiert[16], dennoch ihren Betrieb fortsetzen.

Auch Kohle aus anderen US-Minen geht ins Ausland. Während das Weiße Haus von einem angeblichen „Energie-Notstand“ spricht, wird ein Viertel der amerikanischen Kohle exportiert.[17] Dennoch kündigte das US-Innenministerium im September 2025 an, weitere Kohleflächen zu verpachten. Dieses Mal bot die Behörde 53.000 Quadratkilometer Bundesland an, darunter Gebiete in der Nähe spektakulärer Sehenswürdigkeiten wie dem Zion-Nationalpark und dem Bryce Canyon.[18]

Bobby McEnaney, Director of Land Conservation beim Natural Resources Defense Council, sagt: „Dies sind öffentliche Flächen von Weltklasse, die geschützt und nicht verramscht werden sollten.“[19]

Kohlekraftwerkskonzerne im Fokus

Der GCEL 2025 listet 303 Kohlekraftwerksentwickler mit Neubau- bzw. Erweiterungsprojekten in 33 Ländern auf. Der größte Kohlekraftwerksentwickler ist China Energy Investment, der 54 Projekte mit einer Gesamtleistung von 47.806 Megawatt (MW) plant – eine Menge, die größer ist als die gesamte Kohlekraftwerkskapazität Indonesiens. Auch in Indonesien selbst planen Unternehmen in großem Umfang neue Kapazität: Insgesamt sind 35 neue Kohlekraftwerke mit einer Gesamtleistung von 16.386 MW geplant. Sogenannte Captive-Power-Projekte, die dazu dienen, bestimmte Industrieanlagen zu versorgen statt ins allgemeine Stromnetz einzuspeisen, machen 58 Prozent dieser Gesamtleistung aus.

Eines der erschreckendsten Kohleneubauprojekte in Indonesien ist das höchst unpassend benannte Vorhaben „Rempang Eco-City” auf der Insel Rempang in der Provinz der Riau-Inseln. Rempang, eine mit Mangroven bewachsene Insel, soll Standort einer riesigen Produktionsstätte für Glas und Solarzellen werden, die von einem 2.500-MW-Kohlekraftwerk mit Strom versorgt werden soll. Das Projekt, das sich im Besitz der chinesischen Xinyi Glass Holdings befindet, würde die Vertreibung der 7.500 Einwohner von Rempang erfordern, von denen viele zu indigenen malaiischen Gemeinschaften gehören.

Die indonesische Regierung hat das Vorhaben als „nationales strategisches Projekt” vorangetrieben und den Einwohner*innen mitgeteilt, dass sie die Insel verlassen müssen. In den vergangenen zwei Jahren haben Dorfbewohner*innen auf Rempang wiederholt Widerstand geleistet und sich sowohl Polizei als auch dem Militär entgegengestellt.[20] „Die Planungen für das Kohlekraftwerk und das Projekt Rempang Eco-City müssen sofort gestoppt werden, um unsere Umwelt zu schützen und den Menschen auf Rempang Gerechtigkeit widerfahren zu lassen”, sagt Dwi Sawung von WALHI/Friends of the Earth Indonesia.

Deutschland: Bremsmanöver beim Kohleausstieg

Deutschland verzeichnet einen starken Rückgang seiner Stromerzeugung durch Kohle. Laut der Internationalen Energieagentur sank die Kohlekraftwerkskapazität im Jahr 2024 um 5,8 Gigawatt (GW).[21] Die Bundesnetzagentur vermeldete im September 2024, es seien marktbedingt so viele Kohlekraftwerke aus dem Markt ausgeschieden, dass das „gesetzlich geforderte Zielniveau für das Zieljahr 2027 bereits unterschritten“ sei.[22] Auch die Bedeutung des einst dominierenden Energieträgers Braunkohle sank zuletzt erneut deutlich.[23]

Dennoch gibt es klare Hinweise, dass die zwei zentralen Unternehmen hinter Deutschlands Braunkohlebergbau- und -kraftwerksgeschäft, RWE und LEAG, versuchen den Ausstieg zu verzögern. So steht RWE in der Kritik, die Notwendigkeit einer weiteren Rodung für seine Kohleproduktion im rheinischen Revier übertrieben dargestellt zu haben.[24]

Laut der aktuellen GCEL verfügte RWE im Jahr 2024 noch über eine Kohlekraftwerkskapazität von 7.968 MW und förderte dafür im gleichen Jahr rund 43,8 Millionen Tonnen Braunkohle. Im Jahr 2023 lagen diese Werte noch bei 8.413 MW bzw. 48,2 Mio. Tonnen, im Jahr 2022 bei 9.719 MW bzw. 65,3 Mio. Tonnen. Das Herunterfahren des Kohlegeschäfts hat sich also zuletzt deutlich verlangsamt.

Katrin Ganswindt, Leiterin der Kohlerecherche bei urgewald, sagt: „Als Marktriese hat RWE in Deutschland und Europa die Möglichkeit, die Energiewirtschaft auf dem Weg in ein klimafreundliches und erneuerbares Zeitalter zu führen. Gleichzeitig versucht der Konzern in den verbleibenden Jahren bis 2030 noch möglichst viel Braunkohle zu fördern und zu verbrennen. Während das Klimabewusstsein in der Gesellschaft deutlich gewachsen ist, lässt die Konzernführung den dringend notwendigen Sinneswandel vermissen.“

Der deutsche Braunkohleförderer und -verstromer LEAG hat seine Kohleaktivitäten in eine neue Tochtergesellschaft ausgelagert, getrennt vom restlichen Unternehmensportfolio. Ziel ist es, dem Hauptunternehmen ein grüneres Image zu verleihen, mit dem ausdrücklichen Zweck, „unsere Green Energy-Projekte für Drittinvestoren und Kreditgeber attraktiv zu machen, die an eine No-Coal-Policy gebunden sind.“[25]

Dies erinnert an den Konzernumbau des tschechischen EPH-Konzerns, der seine Mehrheitsanteile an der LEAG im Jahr 2023 an das neue Schwesterunternehmen – mit dem irreführenden Namen EP Energy Transition – ausgelagert hatte.[26] Auch dies wurde als Versuch gewertet, sich gegenüber Investoren als Konzern der Energiewende darzustellen, bei gleichzeitigem Weiterbetrieb der klimaschädlichen Braunkohleanlagen.[27]

Wie die GCEL 2025 zeigt, verfügt LEAG nach letztem Stand über eine Kohlekraftwerkskapazität von immer noch 7.095 MW, während die Braunkohleförderung im Jahr 2024 bei knapp 38 Millionen Tonnen lag. Trotz politischer Bekenntnisse zum Kohleausstieg plant LEAG erst 2038 die letzten Kraftwerke stillzulegen. Dies verdeutlicht, warum ein schnelles Zurückfahren der Kohlekapazität bislang ausbleibt.

Vielmehr erscheint die Umstrukturierung als strategischer Schritt, um Investoren gewogen zu halten. Hinzu kommt, dass die Erneuerbare-Energien-Kapazität derzeit bei gerade mal 110 Megawatt liegt.[28] LEAG stellt immer wieder heraus, bis zum Jahr 2030 – in fünf Jahren – eine Kapazität von bis zu 7 Gigawatt an Erneuerbaren Energieanlagen installiert haben zu wollen.[29] Sprich: LEAG hat bisher gerade einmal 1,6 Prozent seines Zielwerts für Erneuerbare erreicht.

Ganswindt sagt: „Investoren dürfen sich von taktischen Umstrukturierungsmanövern nicht täuschen lassen. Unsere Daten zeigen, dass LEAG und ebenfalls RWE langsamer aus der Kohle aussteigen als nötig. Von einer ernstgemeinten Energiewende sind beide Konzerne weit entfernt. Gerade bei LEAG ist fraglich, wie ein rechtzeitiger Umbau der Geschäfte aussehen soll.“

Kohleausstieg kaum ein Thema in der Industrie

In 95 Prozent der Kohleindustrie sind keinerlei Ambitionen für eine geordnete Dekarbonisierung erkennbar. Von den 1.516 Mutterkonzernen und 1.463 Tochtergesellschaften, die in der GCEL 2025 gelistet sind, haben nur 160 Unternehmen Ausstiegstermine für sämtliche Kohlegeschäfte festgelegt. Davon haben nur 76 Unternehmen einen Ausstiegsplan verabschiedet, der mit dem Pariser Abkommen vereinbar ist. Über die Hälfte dieser Unternehmen plant jedoch, Kohle durch fossiles Gas oder Biomasse zu ersetzen, was wiederum neue Probleme für Umwelt und Klima birgt.

Von den Unternehmen, deren Ausstiegstermine nicht mit den Pariser Klimazielen übereinstimmen, bauen 17 weiterhin neue Kohlekraftwerke oder -minen. Ein Beispiel dafür ist Tata Power in Indien. Im vergangenen Jahr kündigte das Unternehmen an, bis 2045 aus der Kohle aussteigen zu wollen – fünf Jahre zu spät mit Blick auf das breit anerkannte Ausstiegsszenario für Nicht-OECD-Länder.[30] Dennoch gab Prayagraj Power Generation, eine Tochtergesellschaft von Tata Power, im April 2025 eine Ausschreibung für eine 1.600-MW-Erweiterung ihres Kohlekraftwerks bekannt.

„Unsere Daten zeigen, dass die überwiegende Mehrheit der Kohleunternehmen keine konkreten Ausstiegspläne hat. Finanzinstitutionen, die die Klimakrise ernstnehmen, haben nur eine Wahl: Sie müssen ihre Verbindungen zu dieser Branche kappen“,

sagt Schücking.

Welche Unternehmen Kohlereduktionspläne zurücknehmen

Einige Unternehmen haben ihre angekündigten Zusagen für einen Kohleausstieg zurückgenommen. Dazu gehören Talen Energy Corp, First Energy Corp, Tennessee Valley Authority und AES Corporation in den USA. In Kanada hat die Provinzregierung von Saskatchewan angekündigt, sie wolle sich nicht mehr an den am Pariser Klimaabkommen orientierten Kohleausstieg der Bundesregierung bis 2030 orientieren. Stattdessen ist geplant, dass die im Provinzbesitz befindliche SaskPower Corporation ihre drei Kohlekraftwerke modernisiert und sie möglicherweise bis 2050 in Betrieb hält.

Brett Dolter, Professor für Wirtschaftswissenschaften an der Universität von Regina, sagte gegenüber dem kanadischen Sender CBC News: „Jetzt in Kohlekraftwerke zu investieren, ist so, als würden Unternehmen im Streaming-Zeitalter wieder anfangen in Videotheken zu investieren. Das ist eine Verschwendung von Gebühren- und Steuerzahlergeldern in Saskatchewan.“[31] Die kanadische Nichtregierungsorganisation Citizens for Public Justice hat eine Klage eingereicht, um die Modernisierung der Kohlekraftwerke zu stoppen und eine gerichtliche Überprüfung der Entscheidung zu erzwingen.

Finanzindustrie hält großteils an Kohleausschlussregeln fest

Auch mehrere Finanzinstitutionen haben einen Rückzieher gemacht und ihre Richtlinien zur Beschränkung der Kohlefinanzierung gelockert oder ganz aufgegeben. Im Jahr 2023 haben sowohl die Bank of Montreal als auch die Bank of America ihre Einschränkungen für die Kreditvergabe an die Kohleindustrie aufgehoben – wodurch die Bank of America 2023 und 2024 zum führenden Kohlefinanzierer der USA aufsteigen konnte. Auch die australische Vision Super rückte im Jahr 2023 von ihren Verpflichtungen ab und kaufte anschließend Aktien des Kohlebergbaugiganten Whitehaven im Wert von über 2,2 Millionen US-Dollar.[32]

Im März 2024 schaffte die singapurische DBS ihre ohnehin schon sehr schwachen Ausschlusskriterien für Kohleunternehmen gänzlich ab. In Europa hat die spanische Bank Santander im Juli 2025 ihre Kohlerichtlinie aufgeweicht. Die neuen Regeln erlauben es der Bank, neue Kunden mit einem Kohle-Umsatzanteil von über 25 Prozent zu finanzieren, ohne dass diese einen soliden Plan zum Zurückfahren ihres Kohlegeschäfts bis 2030 vorlegen müssen.

„Abgesehen von dieser Handvoll an Negativbeispielen haben wir fast keine Rückschritte bei den Kohlerichtlinien von Finanzinstitutionen gesehen. Das ist eine gute Nachricht. Die schlechte Nachricht ist, dass es immer noch viele Finanzinstitutionen gibt, die bislang keinerlei Kohlerichtlinien eingeführt haben. Zehn Jahre nach dem Pariser Abkommen ist das beschämend“, sagt Yann Louvel, Senior Policy Analyst bei Reclaim Finance.

Laut der urgewald-Studie „Still Banking on Coal haben Geschäftsbanken zwischen Januar 2022 und Dezember 2024 über 385 Milliarden US-Dollar an Unternehmen vergeben, die auf der Global Coal Exit List stehen.[33] „Solange Banken die Kohle am Leben erhalten, werden die Temperaturen weiter steigen“, sagt Schücking.

Über die Global Coal Exit List

Der GCEL wurde erstmals im Jahr 2017 veröffentlicht und wird jedes Jahr im Herbst aktualisiert. Die Datenbank umfasst alle Entwickler neuer Kohleprojekte, die größten Kohlekraftwerksbetreiber (≥5 GW installierte Leistung) und Bergbauunternehmen für Kraftwerkskohle (≥10 Mtpa) sowie Unternehmen, die mehr als 10 Prozent ihrer Stromerzeugung oder ihrer Umsätze mit Kohle generieren. In diesem Jahr enthält GCEL einen neuen Datenpunkt zu den "Paris-Aligned Benchmarks". Diese legen Ausschlusskriterien für fossile Brennstoffe fest, die nun gemäß den neuen Richtlinien der EU-Aufsichtsbehörde ESMA erforderlich sind, um Greenwashing in Fondsnamen zu verhindern. GCEL kann die Umsetzung dieser Verordnung unterstützen und mehr Klarheit darüber schaffen, welche Fonds wirklich nachhaltig sind.

Die GCEL 2025 kann unter https://coalexit.org heruntergeladen werden.

___________________

[2] Vgl. Global Coal Plant Tracker, Juli 2025: https://docs.google.com/spreadsheets/d/1_6AkrRZOn3ZXhSV9O6tZnX-m7aJsfG9…

[6] Vgl. S. 19: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2024/02/CE13-Prospects-of-the-Chinese-coal-chemical-industry_FINAL.pdf

[10] Vgl. https://dialogue.earth/en/energy/7223-critics-line-up-against-coal-to-gas-power-in-china/; https://energyandcleanair.org/wp/wp-content/uploads/2025/06/EN-CREA_China-Q1-2025-Air-Quality-Briefing.pdf

[12] Vgl. https://www.jakartadaily.id/market-finance/16216074697/industry-minister-promotes-coal-to-chemical-partnership-with-chinese-beiken-energy#google_vignette

[14] Vgl. https://www.sierraclub.org/press-releases/2025/09/trump-epa-proposes-delaying-clean-water-protections

[18] Vgl. https://www.blm.gov/press-release/interior-unleashes-american-coal-power-bold-move-advance-trump-administration; https://www.doi.gov/pressreleases/interior-unleashes-american-coal-power-bold-move-advance-trump-administration

[19] Vgl. https://suwa.org/trump-administration-pushes-new-coal-leasing-just-outside-zion-bryce-and-capitol-reef-national-parks-grand-staircase-escalante-national-monument-10-7-25/

[21] Vgl. S. 33: https://iea.blob.core.windows.net/assets/a1ee7b75-d555-49b6-b580-17d64ccc8365/Coal2024.pdf

[22] Vgl. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2024/20240902_Kohle.html

[24] Vgl. https://www.bund-nrw.de/presse/detail/news/hambacher-suendenwaeldchen-rwe-und-landesbehoerde-taeuschen-die-oeffentlichkeit/ & https://www1.wdr.de/nachrichten/landespolitik/hambach-rwe-rodung-suendenwald-102.html

[25] Vgl. https://www.leag.de/de/news/details/neue-leag-struktur-sichert-bestand-und-marktchancen-fuer-zukunftsfelder/

[26] Vgl. https://www.epholding.cz/en/press-releases/eph-completed-the-divestment-of-the-leag-group/

[27] Vgl. https://beyondfossilfuels.org/2025/02/12/coal-free-or-a-cover-up-is-the-mask-slipping-on-ephs-clean-energy-transition/

[28] Vgl. Abschnitt „Standorte voller Energie“: https://www.leag.de/de/gigawattfactory/erneuerbare-energien/